儊儖儅僈

儊儖儅僈

榁屻帒嬥傪偮偔傞嵟嫮偺庤抜両

榁屻帒嬥傪偮偔傞嵟嫮偺庤抜両

乽妋掕嫆弌擭嬥乿傪偛懚偠偱偡偐丅

偙偺惂搙傪偒偪傫偲棟夝偟丄憗偄偆偪偐傜巒傔傞恖偲抦傜偢偵偙偺傑傑夁偛偟偰偄偔恖偲偱偼丄榁屻偺朙偐偝偵戝偒側嵎偑弌傑偡丅

乽妋掕嫆弌擭嬥偼丄榁屻帒嬥傪偮偔傞偨傔偵偼嵟嫮偺庤抜乿偲側傝傑偡丅

擔杮偺擭嬥嵿惌偼丄擭嬥愊棫嬥娗棟塣梡撈棫峴惌朄恖乮GPIF乯傪捠偠偰塣梡偡傞130挍墌偺愊棫嬥偼偁傞傕偺偺丄彨棃丄擭嬥偺巟媼妟偑尭傝丄巟媼奐巒傕70嵨側偳偵堷偒忋偘傜傟傞僔僫儕僆偼旔偗傜傟側偄忬嫷偵傑偱捛偄崬傑傟偰偄傑偡丅

傑偢丄擭嬥惂搙偵偮偄偰丄娙扨偵愢柧偟傑偡丅

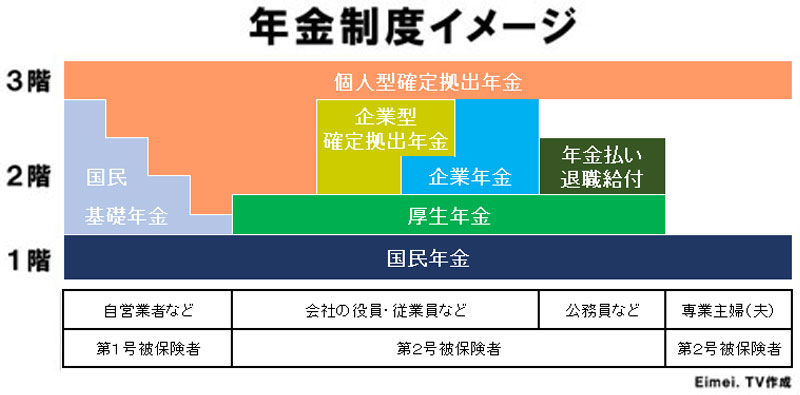

擔杮偺擭嬥惂搙偼丄3偮偺擭嬥偐傜峔惉偝傟偰偄傞偨傔丄乽嶰奒寶偰乿偲屇偽傟偰偄傑偡丅

師偵丄擇奒晹暘偲偟偰僒儔儕乕儅儞傗岞柋堳摍偑壛擖偡傞乽岤惗擭嬥曐尟乿丄帺塩嬈幰丒僼儕乕儔儞僗偑壛擖偡傞乽崙柉擭嬥婎嬥乿偑偁傝傑偡丅岤惗擭嬥曐尟偼嫮惂壛擖偺偨傔丄慖戰偺帺桼偼偁傝傑偣傫丅

側偍丄岞柋堳摍偼廬棃嫟嵪擭嬥偵壛擖偟偰偄傑偟偨偑丄2015擭偵岤惗擭嬥曐尟偵堦尦壔偝傟傑偟偨丅堦曽丄崙柉擭嬥婎嬥偼擟堄壛擖偱偡丅壛擖偡傞偲捛壛偺妡嬥偺晧扴偑惗偠傑偡偑丄彨棃庴偗庢傟傞擭嬥妟偼憹壛偡傞偲偄偆儊儕僢僩偑偁傝傑偡丅

嵟屻偵丄嶰奒晹暘偲偟偰丄廬嬈堳傪懳徾偲偟偰婇嬈偑撈帺偵塣塩偡傞乽妋掕媼晅婇嬈擭嬥乿偑偁傝傑偡丅婇嬈偵傛偭偰偼丄崅妟偺擭嬥偑庴偗庢傟傞応崌傕偁傞偺偑尰忬偱偡丅傑偨丄岞柋堳偼擭嬥暐偄戅怑媼晅偑庴偗傜傟傞巇慻傒偵側偭偰偄傑偡丅

偙傟傜偺擭嬥惂搙偵壛偊丄屄恖偲偟偰愊傒棫偰傪峴偆乽妋掕嫆弌擭嬥乿偑搊応偟傑偟偨丅

偙偺屄恖宆妋掕嫆弌擭嬥偼丄iDeCo(僀僨僐)偲偄偆垽徧偱屇偽傟偰偄傑偡丅

壛擖偱偒傞恖偑戝暆偵奼戝偟偰偄傑偡丅

懳徾幰偼丄帺塩嬈幰偺曽乮崙柉擭嬥1崋旐曐尟幰乯偺傎偐丄岞柋堳傪娷傔偨夛幮堳偺曽乮崙柉擭嬥2崋旐曐尟幰乯傗愱嬈庡晈丒庡晇摍乮崙柉擭嬥3崋旐曐尟幰乯傕壛擖偱偒傞傛偆偵側傝傑偟偨丅

屄恖偱壛擖偟偰妡偗嬥傪巟暐偆乽屄恖宆乮iDeCo丒僀僨僐乯乿偲丄婇嬈偑摫擖偡傞乽婇嬈宆乿偑偁傝傑偡偑丄偳偪傜傕帺暘偱塣梡彜昳乮嬥梈彜昳乯傪慖傇昁梫偑偁傝傑偡丅

屄恖宆偼擟堄壛擖偱偡偑丄嬑柋愭偑婇嬈宆偺偦傟傪摫擖偟偰偄傞応崌偼乽搳帒偲偐丄傛偔暘偐傜側偄乧乧乿偱偼嵪傑偝傟傑偣傫丅

昁偢側傫傜偐偺嬥梈彜昳乮曐尟傗搳帒怣戸側偳乯傪帺暘偱慖偽側偗傟偽側傜側偄偺偱偡丅

丂仺搑拞偱嬥梈婡娭傪曄偊傞偙偲偼偱偒傑偡丅

丒崙柉擭嬥傪巟暐偭偰偄側偄偲棙梡偱偒側偄

丒妡偗嬥偼慡妟強摼峊彍偝傟丄塣梡塿偵偼壽惻偝傟偢丄庴偗庢傝帪偵傕戅怑強摼峊彍傗岞揑擭嬥摍峊彍偑棙梡偱偒傞

仺椺偊偽丄強摼峊彍晹暘偩偗傪庢傝忋偘偨嬶懱椺偲偟偰傛偔尒傞偺偼丄乽壽惻強摼500枩墌偺僒儔儕乕儅儞偑丄擭娫忋尷偺27枩6000墌傪棙梡偡傞偲丄1擭娫偵8枩2800墌偺愡惻偵側傝傑偡乿

丒僗僀僢僠儞僌OK

仺塣梡嬥梈彜昳偼搑拞偱壗搙偱傕曄峏偱偒傞乮偟偐傕丄棙塿偑弌偰偄偰傕旕壽惻偱偡乯丅

丒攋嶻偟偰傕嵎偟墴偝偊傜傟側偄

丒億乕僞僽儖壜擻

仺偮傑傝丄棧揮怑偺嵺傕帺暘偺帒嶻偲偟偰帩偪塣傃偱偒傑偡丅婇嬈宆偲屄恖宆偺峴偒棃傕OK偱偡丅

丒庴媼尃偑曐岇偝傟偰偄傞

仺偙傟傑偱堦斒揑偩偭偨婇嬈宆偺妋掕媼晅擭嬥偩偲丄塣梡忬嫷偑埆壔偟偨傝愊傒棫偰晄懌偑偁偭偨傝偡傞偲夝嶶偲偐媼晅妟乮帠慜偵栺懇偝傟偨庴庢妟乯偺尭妟偲偐偱妋掕嫆弌擭嬥偼丄夝嶶偟偨傝徚偊偨傝偼偟側偄僔僗僥儉丅傕偟夛幮偑搢嶻偟偰傕廬嬈堳偺擭嬥帒嶻偲偟偰曐岇偝傟傑偡丅

丒尨懃偲偟偰60嵨傑偱偼庴偗庢傟側偄

丒尦杮妱傟偺儕僗僋偁傝

仺偦傕偦傕儕僗僋帒嶻傊偺搳帒傪慖戰偡傞応崌丅

梐嬥傪慖戰偡傟偽1000枩墌傑偱偼尦杮曐徹偑偁傞乮偨偩偟丄堦斒偺梐嬥偲偺崌寁偱乯丅

曐尟彜昳偵傕奺庬曐徹婯掕偼偁傝傑偡偑丄搑拞夝栺傗曐尟夛幮偺攋抅偵傛偭偰尦杮妱傟偺壜擻惈偼偁傝傑偡丅

丒婥偵側傞摿暿朄恖惻

摿暿朄恖惻偼婇嬈擭嬥乮岤惗擭嬥婎嬥丄妋掕媼晅擭嬥丄妋掕嫆弌擭嬥乯偺愊棫嬥乮嫆弌嬥亄塣梡塿乯偵懳偟偰擭棪1.173亾傪壽惻偡傞偲偄偆惻嬥偱偡丅

妋掕嫆弌擭嬥偵懳偟偰偼丄婇嬈宆丒屄恖宆傪栤傢偢惻惂忋偺壽惻偝傟傞巇慻傒偵側偭偰偄傑偡丅

仺崱偺偲偙傠搥寢偝傟偰偄傑偡丅

廂塿晹暘偱偼側偔丄愊棫嬥慡妟偵偐偐偭偰偔傞偨傔丄塭嬁偼偐側傝戝偒偄偱偡丅

妋掕嫆弌擭嬥偱忋庤偵彨棃偺擭嬥帒嶻傪偮偔傞偨傔偵偼丄偁傞掱搙偺儕僗僋傪庢傞偙偲傕昁梫偱偟傚偆丅

塣梡彜昳偼丄搳帒怣戸傗掕婜梐嬥丄曐尟側偳丅

乽屄恖宆乿偼丄嬥梈婡娭偵傛偭偰塣梡彜昳偑堘偆偺偱丄巒傔傞慜偵偟偭偐傝偲挷傋傞偙偲偑戝愗偱偡丅

帺暘偺彨棃偼丄帺暘偱寛傔偰備偔偙偲偱丄偟偭偐傝偲榁屻偵旛偊偰偔偩偝偄丅

偙偺惂搙傪偒偪傫偲棟夝偟丄憗偄偆偪偐傜巒傔傞恖偲抦傜偢偵偙偺傑傑夁偛偟偰偄偔恖偲偱偼丄榁屻偺朙偐偝偵戝偒側嵎偑弌傑偡丅

乽妋掕嫆弌擭嬥偼丄榁屻帒嬥傪偮偔傞偨傔偵偼嵟嫮偺庤抜乿偲側傝傑偡丅

擔杮偺擭嬥嵿惌偼丄擭嬥愊棫嬥娗棟塣梡撈棫峴惌朄恖乮GPIF乯傪捠偠偰塣梡偡傞130挍墌偺愊棫嬥偼偁傞傕偺偺丄彨棃丄擭嬥偺巟媼妟偑尭傝丄巟媼奐巒傕70嵨側偳偵堷偒忋偘傜傟傞僔僫儕僆偼旔偗傜傟側偄忬嫷偵傑偱捛偄崬傑傟偰偄傑偡丅

傑偢丄擭嬥惂搙偵偮偄偰丄娙扨偵愢柧偟傑偡丅

擔杮偺擭嬥惂搙偼丄3偮偺擭嬥偐傜峔惉偝傟偰偄傞偨傔丄乽嶰奒寶偰乿偲屇偽傟偰偄傑偡丅

師偵丄擇奒晹暘偲偟偰僒儔儕乕儅儞傗岞柋堳摍偑壛擖偡傞乽岤惗擭嬥曐尟乿丄帺塩嬈幰丒僼儕乕儔儞僗偑壛擖偡傞乽崙柉擭嬥婎嬥乿偑偁傝傑偡丅岤惗擭嬥曐尟偼嫮惂壛擖偺偨傔丄慖戰偺帺桼偼偁傝傑偣傫丅

側偍丄岞柋堳摍偼廬棃嫟嵪擭嬥偵壛擖偟偰偄傑偟偨偑丄2015擭偵岤惗擭嬥曐尟偵堦尦壔偝傟傑偟偨丅堦曽丄崙柉擭嬥婎嬥偼擟堄壛擖偱偡丅壛擖偡傞偲捛壛偺妡嬥偺晧扴偑惗偠傑偡偑丄彨棃庴偗庢傟傞擭嬥妟偼憹壛偡傞偲偄偆儊儕僢僩偑偁傝傑偡丅

嵟屻偵丄嶰奒晹暘偲偟偰丄廬嬈堳傪懳徾偲偟偰婇嬈偑撈帺偵塣塩偡傞乽妋掕媼晅婇嬈擭嬥乿偑偁傝傑偡丅婇嬈偵傛偭偰偼丄崅妟偺擭嬥偑庴偗庢傟傞応崌傕偁傞偺偑尰忬偱偡丅傑偨丄岞柋堳偼擭嬥暐偄戅怑媼晅偑庴偗傜傟傞巇慻傒偵側偭偰偄傑偡丅

偙傟傜偺擭嬥惂搙偵壛偊丄屄恖偲偟偰愊傒棫偰傪峴偆乽妋掕嫆弌擭嬥乿偑搊応偟傑偟偨丅

偙偺屄恖宆妋掕嫆弌擭嬥偼丄iDeCo(僀僨僐)偲偄偆垽徧偱屇偽傟偰偄傑偡丅

壛擖偱偒傞恖偑戝暆偵奼戝偟偰偄傑偡丅

懳徾幰偼丄帺塩嬈幰偺曽乮崙柉擭嬥1崋旐曐尟幰乯偺傎偐丄岞柋堳傪娷傔偨夛幮堳偺曽乮崙柉擭嬥2崋旐曐尟幰乯傗愱嬈庡晈丒庡晇摍乮崙柉擭嬥3崋旐曐尟幰乯傕壛擖偱偒傞傛偆偵側傝傑偟偨丅

屄恖偱壛擖偟偰妡偗嬥傪巟暐偆乽屄恖宆乮iDeCo丒僀僨僐乯乿偲丄婇嬈偑摫擖偡傞乽婇嬈宆乿偑偁傝傑偡偑丄偳偪傜傕帺暘偱塣梡彜昳乮嬥梈彜昳乯傪慖傇昁梫偑偁傝傑偡丅

屄恖宆偼擟堄壛擖偱偡偑丄嬑柋愭偑婇嬈宆偺偦傟傪摫擖偟偰偄傞応崌偼乽搳帒偲偐丄傛偔暘偐傜側偄乧乧乿偱偼嵪傑偝傟傑偣傫丅

昁偢側傫傜偐偺嬥梈彜昳乮曐尟傗搳帒怣戸側偳乯傪帺暘偱慖偽側偗傟偽側傜側偄偺偱偡丅

妋掕嫆弌擭嬥偺摿挜 儊儕僢僩丒僨儊儕僢僩

丒岥嵗偼堦恖傂偲偮

丂仺搑拞偱嬥梈婡娭傪曄偊傞偙偲偼偱偒傑偡丅

丒崙柉擭嬥傪巟暐偭偰偄側偄偲棙梡偱偒側偄

丒妡偗嬥偼慡妟強摼峊彍偝傟丄塣梡塿偵偼壽惻偝傟偢丄庴偗庢傝帪偵傕戅怑強摼峊彍傗岞揑擭嬥摍峊彍偑棙梡偱偒傞

仺椺偊偽丄強摼峊彍晹暘偩偗傪庢傝忋偘偨嬶懱椺偲偟偰傛偔尒傞偺偼丄乽壽惻強摼500枩墌偺僒儔儕乕儅儞偑丄擭娫忋尷偺27枩6000墌傪棙梡偡傞偲丄1擭娫偵8枩2800墌偺愡惻偵側傝傑偡乿

丒僗僀僢僠儞僌OK

仺塣梡嬥梈彜昳偼搑拞偱壗搙偱傕曄峏偱偒傞乮偟偐傕丄棙塿偑弌偰偄偰傕旕壽惻偱偡乯丅

丒攋嶻偟偰傕嵎偟墴偝偊傜傟側偄

丒億乕僞僽儖壜擻

仺偮傑傝丄棧揮怑偺嵺傕帺暘偺帒嶻偲偟偰帩偪塣傃偱偒傑偡丅婇嬈宆偲屄恖宆偺峴偒棃傕OK偱偡丅

丒庴媼尃偑曐岇偝傟偰偄傞

仺偙傟傑偱堦斒揑偩偭偨婇嬈宆偺妋掕媼晅擭嬥偩偲丄塣梡忬嫷偑埆壔偟偨傝愊傒棫偰晄懌偑偁偭偨傝偡傞偲夝嶶偲偐媼晅妟乮帠慜偵栺懇偝傟偨庴庢妟乯偺尭妟偲偐偱妋掕嫆弌擭嬥偼丄夝嶶偟偨傝徚偊偨傝偼偟側偄僔僗僥儉丅傕偟夛幮偑搢嶻偟偰傕廬嬈堳偺擭嬥帒嶻偲偟偰曐岇偝傟傑偡丅

丒尨懃偲偟偰60嵨傑偱偼庴偗庢傟側偄

丒尦杮妱傟偺儕僗僋偁傝

仺偦傕偦傕儕僗僋帒嶻傊偺搳帒傪慖戰偡傞応崌丅

梐嬥傪慖戰偡傟偽1000枩墌傑偱偼尦杮曐徹偑偁傞乮偨偩偟丄堦斒偺梐嬥偲偺崌寁偱乯丅

曐尟彜昳偵傕奺庬曐徹婯掕偼偁傝傑偡偑丄搑拞夝栺傗曐尟夛幮偺攋抅偵傛偭偰尦杮妱傟偺壜擻惈偼偁傝傑偡丅

丒婥偵側傞摿暿朄恖惻

摿暿朄恖惻偼婇嬈擭嬥乮岤惗擭嬥婎嬥丄妋掕媼晅擭嬥丄妋掕嫆弌擭嬥乯偺愊棫嬥乮嫆弌嬥亄塣梡塿乯偵懳偟偰擭棪1.173亾傪壽惻偡傞偲偄偆惻嬥偱偡丅

妋掕嫆弌擭嬥偵懳偟偰偼丄婇嬈宆丒屄恖宆傪栤傢偢惻惂忋偺壽惻偝傟傞巇慻傒偵側偭偰偄傑偡丅

仺崱偺偲偙傠搥寢偝傟偰偄傑偡丅

廂塿晹暘偱偼側偔丄愊棫嬥慡妟偵偐偐偭偰偔傞偨傔丄塭嬁偼偐側傝戝偒偄偱偡丅

妋掕嫆弌擭嬥偱忋庤偵彨棃偺擭嬥帒嶻傪偮偔傞偨傔偵偼丄偁傞掱搙偺儕僗僋傪庢傞偙偲傕昁梫偱偟傚偆丅

塣梡彜昳偼丄搳帒怣戸傗掕婜梐嬥丄曐尟側偳丅

乽屄恖宆乿偼丄嬥梈婡娭偵傛偭偰塣梡彜昳偑堘偆偺偱丄巒傔傞慜偵偟偭偐傝偲挷傋傞偙偲偑戝愗偱偡丅

帺暘偺彨棃偼丄帺暘偱寛傔偰備偔偙偲偱丄偟偭偐傝偲榁屻偵旛偊偰偔偩偝偄丅

娭楢僐儔儉

| 僘僶儕夝愢両屄恖宆妋掕嫆弌擭嬥(iDeCo)偲偼 |