儊儖儅僈

儊儖儅僈

俶俬俽俙

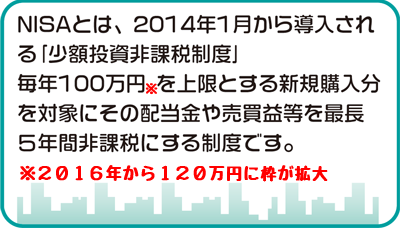

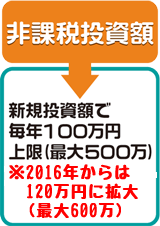

2014擭偐傜幚巤偝傟偨彮妟搳帒旕壽惻惂搙 NISA 傪偛徯夘偟傑偡丅

恾夝偱傢偐傝傗偡偔愢柧偟傑偡丅

仸仾僋儕僢僋偱奼戝

仸仾僋儕僢僋偱奼戝

堦搙奐愝偟偨NISA岥嵗傪丄暿偺嬥梈婡娭偵曄峏丒奐愝偼偱偒傑偣傫丅

堦搙奐愝偟偨NISA岥嵗傪丄暿偺嬥梈婡娭偵曄峏丒奐愝偼偱偒傑偣傫丅

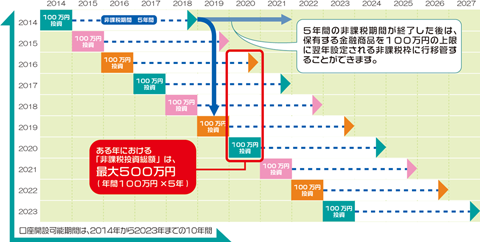

仸2015擭1寧1擔傛傝堦掕偺庤懕偺壓偱丄婛偵旕壽惻岥嵗傪奐愝嵪偺嬥梈婡娭偲偼堎側傞嬥梈婡娭偵旕壽惻岥嵗傪奐愝偡傞偙偲偑壜擻偲側傝傑偟偨丅 搳帒傪峴傢側偐偭偨旕壽惻榞偺梻擭孞傝墇偟偼偱偒傑偣傫丅傑偨丄攧媝偟偰傕丄旕壽惻榞偼嵞棙梡偱偒偢丄擭娫偺旕壽惻榞傪挻偊傞搳帒偼偱偒傑偣傫丅

搳帒傪峴傢側偐偭偨旕壽惻榞偺梻擭孞傝墇偟偼偱偒傑偣傫丅傑偨丄攧媝偟偰傕丄旕壽惻榞偼嵞棙梡偱偒偢丄擭娫偺旕壽惻榞傪挻偊傞搳帒偼偱偒傑偣傫丅

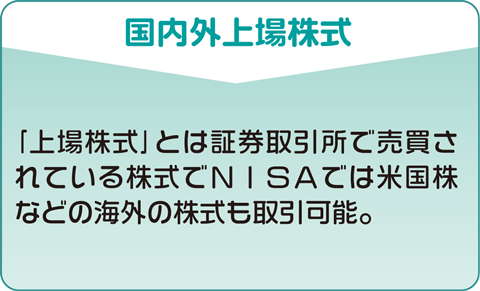

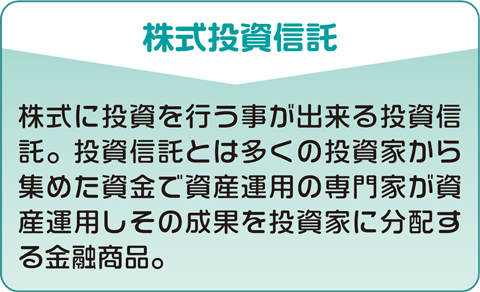

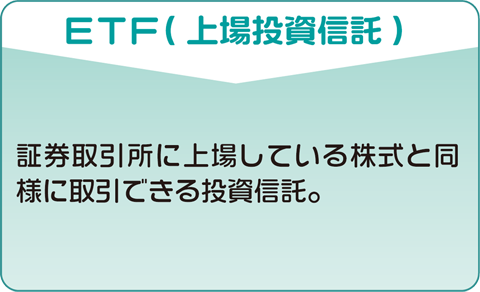

NISA岥嵗偼丄怴偨偵峸擖偟偨忋応姅幃傗姅幃搳帒怣戸摍偑懳徾偲側傞偨傔丄尰嵼懠偺岥嵗(摿掕岥嵗傗堦斒岥嵗側偳)偱曐桳偟偰偄傞傕偺傪堏娗偡傞帠偼偱偒傑偣傫丅

NISA岥嵗偼丄怴偨偵峸擖偟偨忋応姅幃傗姅幃搳帒怣戸摍偑懳徾偲側傞偨傔丄尰嵼懠偺岥嵗(摿掕岥嵗傗堦斒岥嵗側偳)偱曐桳偟偰偄傞傕偺傪堏娗偡傞帠偼偱偒傑偣傫丅

NISA岥嵗偱惗偠偨攧攦懝幐偼丄壽惻偝傟傞懠偺岥嵗(摿掕岥嵗丒堦斒岥嵗側偳)偺廂塿偲偺懝塿捠嶼偼偱偒偢丄傑偨懝幐偺孞墇峊彍傕偱偒傑偣傫丅

NISA岥嵗偱惗偠偨攧攦懝幐偼丄壽惻偝傟傞懠偺岥嵗(摿掕岥嵗丒堦斒岥嵗側偳)偺廂塿偲偺懝塿捠嶼偼偱偒偢丄傑偨懝幐偺孞墇峊彍傕偱偒傑偣傫丅

姅幃攝摉傪嬧峴岥嵗傗梄曋嬊偱庴偗庢傞偲NISA懳徾偵側傝傑偣傫丅攝摉庴庢偼亀徹寯岥嵗亁偱峴偄傑偟傚偆丅

姅幃攝摉傪嬧峴岥嵗傗梄曋嬊偱庴偗庢傞偲NISA懳徾偵側傝傑偣傫丅攝摉庴庢偼亀徹寯岥嵗亁偱峴偄傑偟傚偆丅

庡側億僀儞僩偼俆偮

侾丄僐僣僐僣丄愊棫偰搳帒偡傞惂搙

俀丄旕壽惻婜娫偑20擭

俁丄搳帒忋尷嬥妟偼擭40枩墌傑偱

係丄嵟戝40枩亊20擭 亖 崌寁800枩墌傑偱棙梡壜擻

俆丄堦掕忦審傪僋儕傾偟偨搳帒怣戸偲ETF偺傒懳徾

拲堄揰傑偲傔

丒愊棫NISA偲尰峴NISA丄椉曽摨帪棙梡偼偱偒側偄

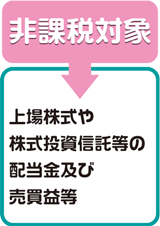

丒懳徾彜昳偑尷傜傟傞(岞曞姅幃搳怣偲ETF偺偆偪旕枅寧暘攝宆僼傽儞僪丄怣戸宊栺婜娫偑20擭乣柍婜尷 側偳)

丒愊棫NISA岥嵗偼懝塿捠嶼偑偱偒側偄(尰峴NISA傕摨摍)

丒愊棫NISA岥嵗偼攧攦懝幐偺嵟戝3擭娫偺孞墇偑偱偒側偄(尰峴NISA傕摨摍)

巇慻傒傪棟夝偟偰丄忋庤偵搳帒偟偰偄偒偨偄偱偡偹丅

恾夝偱傢偐傝傗偡偔愢柧偟傑偡丅

|

|

|

|

|

|

仸仾僋儕僢僋偱奼戝

仸仾僋儕僢僋偱奼戝

|

NISA岥嵗偼丄1恖1岥嵗偺傒奐愝壜擻偱偡(椺偊偽丄徹寯夛幮偲嬧峴偵奺乆岥嵗奐愝偡傞帠偼偱偒傑偣傫) |

堦搙奐愝偟偨NISA岥嵗傪丄暿偺嬥梈婡娭偵曄峏丒奐愝偼偱偒傑偣傫丅仸2015擭1寧1擔傛傝堦掕偺庤懕偺壓偱丄婛偵旕壽惻岥嵗傪奐愝嵪偺嬥梈婡娭偲偼堎側傞嬥梈婡娭偵旕壽惻岥嵗傪奐愝偡傞偙偲偑壜擻偲側傝傑偟偨丅

搳帒傪峴傢側偐偭偨旕壽惻榞偺梻擭孞傝墇偟偼偱偒傑偣傫丅傑偨丄攧媝偟偰傕丄旕壽惻榞偼嵞棙梡偱偒偢丄擭娫偺旕壽惻榞傪挻偊傞搳帒偼偱偒傑偣傫丅

NISA岥嵗偼丄怴偨偵峸擖偟偨忋応姅幃傗姅幃搳帒怣戸摍偑懳徾偲側傞偨傔丄尰嵼懠偺岥嵗(摿掕岥嵗傗堦斒岥嵗側偳)偱曐桳偟偰偄傞傕偺傪堏娗偡傞帠偼偱偒傑偣傫丅

NISA岥嵗偱惗偠偨攧攦懝幐偼丄壽惻偝傟傞懠偺岥嵗(摿掕岥嵗丒堦斒岥嵗側偳)偺廂塿偲偺懝塿捠嶼偼偱偒偢丄傑偨懝幐偺孞墇峊彍傕偱偒傑偣傫丅

姅幃攝摉傪嬧峴岥嵗傗梄曋嬊偱庴偗庢傞偲NISA懳徾偵側傝傑偣傫丅攝摉庴庢偼亀徹寯岥嵗亁偱峴偄傑偟傚偆丅

愊棫NISA偭偰丠

2018擭1寧偐傜巒傑傞怴偟偄惂搙偱偡丅

庡側億僀儞僩偼俆偮

侾丄僐僣僐僣丄愊棫偰搳帒偡傞惂搙

俀丄旕壽惻婜娫偑20擭

俁丄搳帒忋尷嬥妟偼擭40枩墌傑偱

係丄嵟戝40枩亊20擭 亖 崌寁800枩墌傑偱棙梡壜擻

俆丄堦掕忦審傪僋儕傾偟偨搳帒怣戸偲ETF偺傒懳徾

| 帠崁 | NISA | 愊棫NISA | 僕儏僯傾NISA |

| 棙梡壜擻擭楊 | 20嵨埲忋 | 20嵨埲忋 | 0嵨乣19嵨 |

| 擭娫旕壽惻榞 | 120枩墌 | 40枩墌 | 80枩墌 |

| 旕壽惻憤妟 | 600枩墌 | 800枩墌 | 400枩墌 |

| 搳帒懳徾 | 忋応姅幃摍丄岞曞姅幃搳帒怣戸 | 怣戸婜娫偑20擭埲忋丄旕枅寧暘攝宆摍偺彜昳 | 忋応姅幃摍丄岞曞姅幃搳帒怣戸 |

| 搳帒曽朄 | 掕婜揑丒宲懕揑側曽朄 | 惂尷側偟 | 惂尷側偟 |

| 搳帒壜擻婜娫 | 乣23擭12寧枛傑偱 | 18擭1寧乣37擭12寧枛傑偱 | 乣2023擭12寧枛傑偱 |

| 塣梡婜娫 | 搳帒偟偨擭偐傜嵟挿5擭娫 | 搳帒偟偨擭偐傜嵟挿20擭娫 | 搳帒偟偨擭偐傜嵟挿5擭娫 |

| 暐弌惂尷 | 側偟 | 側偟 | 18嵨傑偱搑拞暐弌偵惂尷 |

丒愊棫NISA偲尰峴NISA丄椉曽摨帪棙梡偼偱偒側偄

丒懳徾彜昳偑尷傜傟傞(岞曞姅幃搳怣偲ETF偺偆偪旕枅寧暘攝宆僼傽儞僪丄怣戸宊栺婜娫偑20擭乣柍婜尷 側偳)

丒愊棫NISA岥嵗偼懝塿捠嶼偑偱偒側偄(尰峴NISA傕摨摍)

丒愊棫NISA岥嵗偼攧攦懝幐偺嵟戝3擭娫偺孞墇偑偱偒側偄(尰峴NISA傕摨摍)

巇慻傒傪棟夝偟偰丄忋庤偵搳帒偟偰偄偒偨偄偱偡偹丅